Rapport sur le marché

Août 2026

Suisse

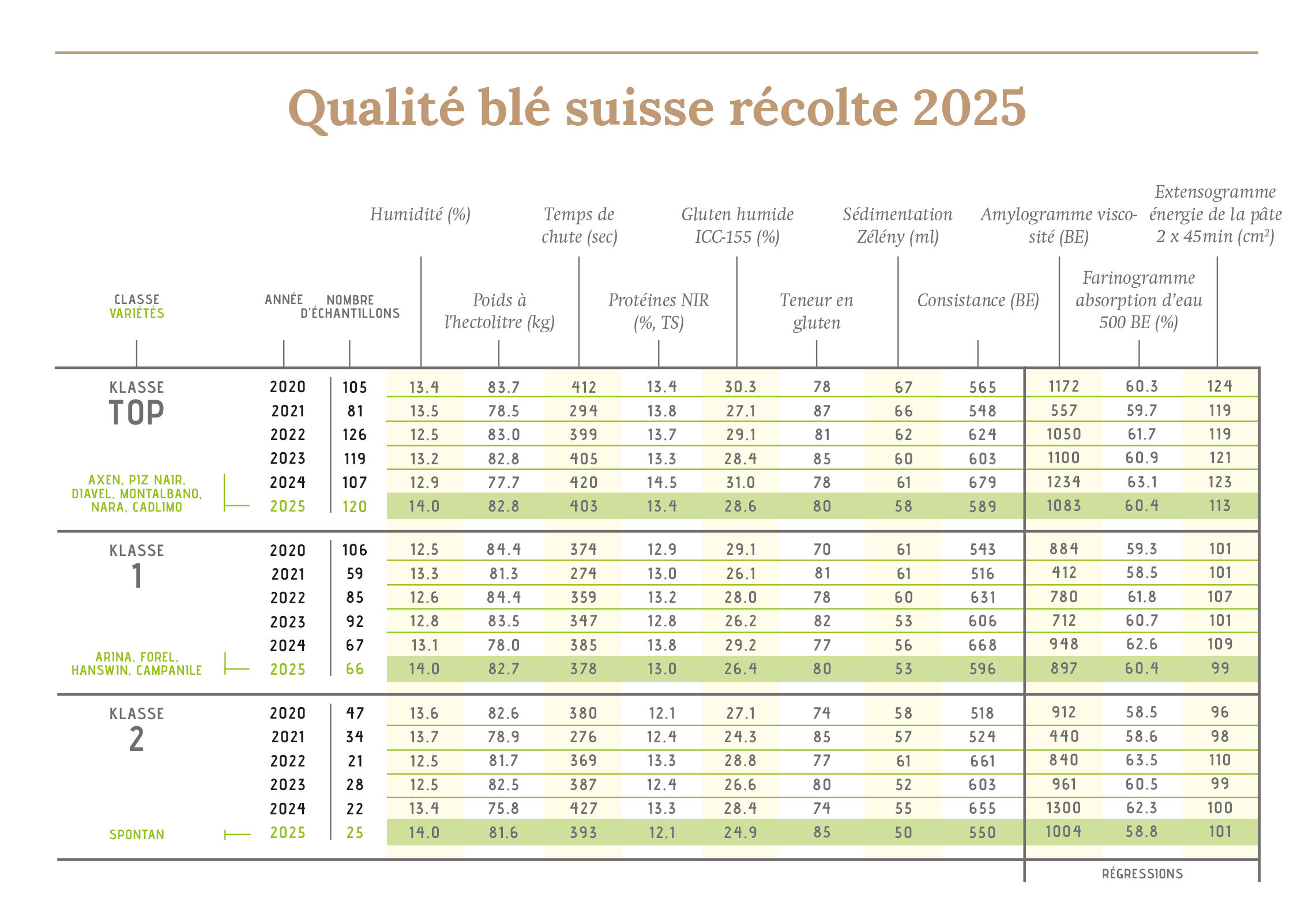

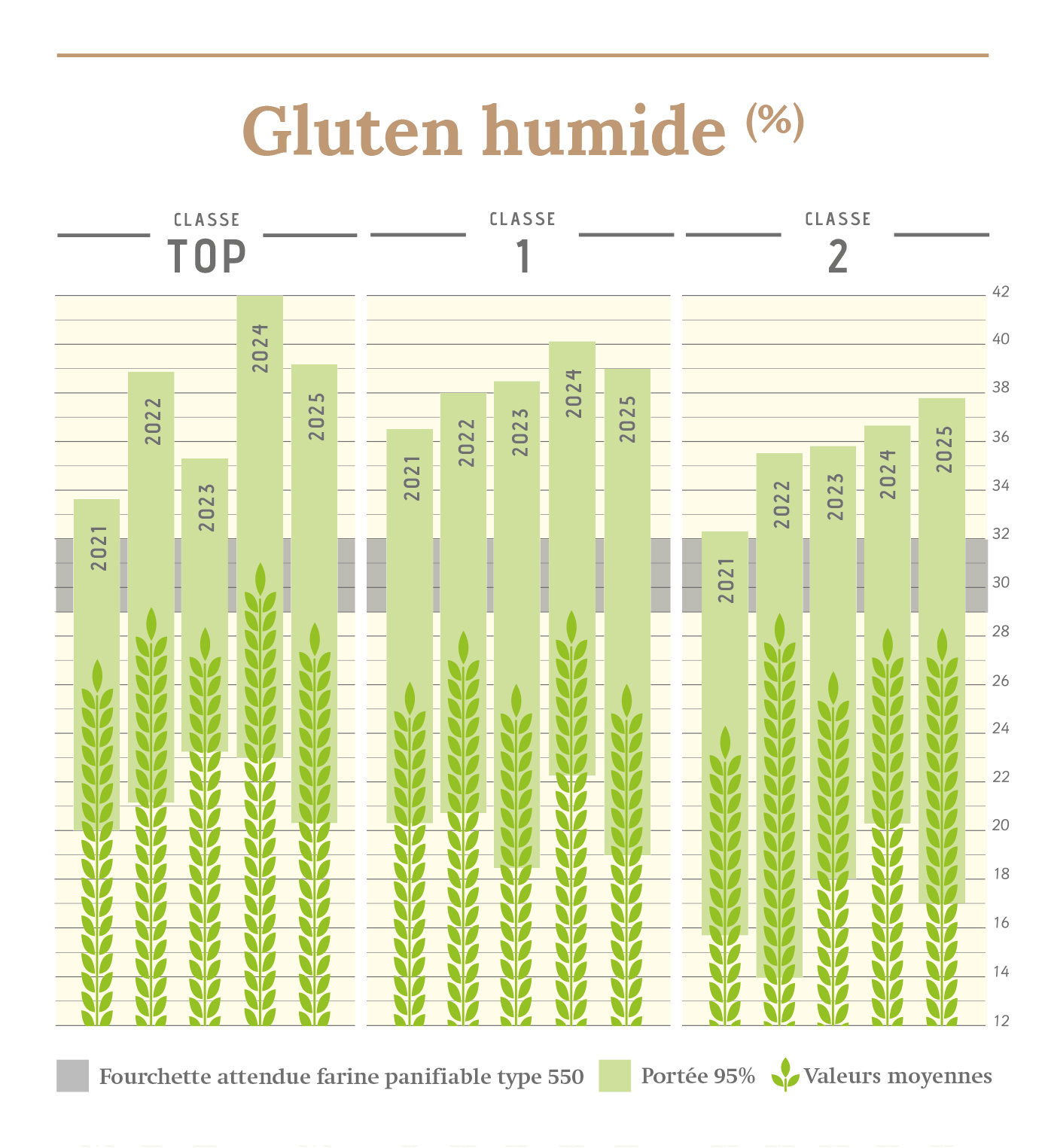

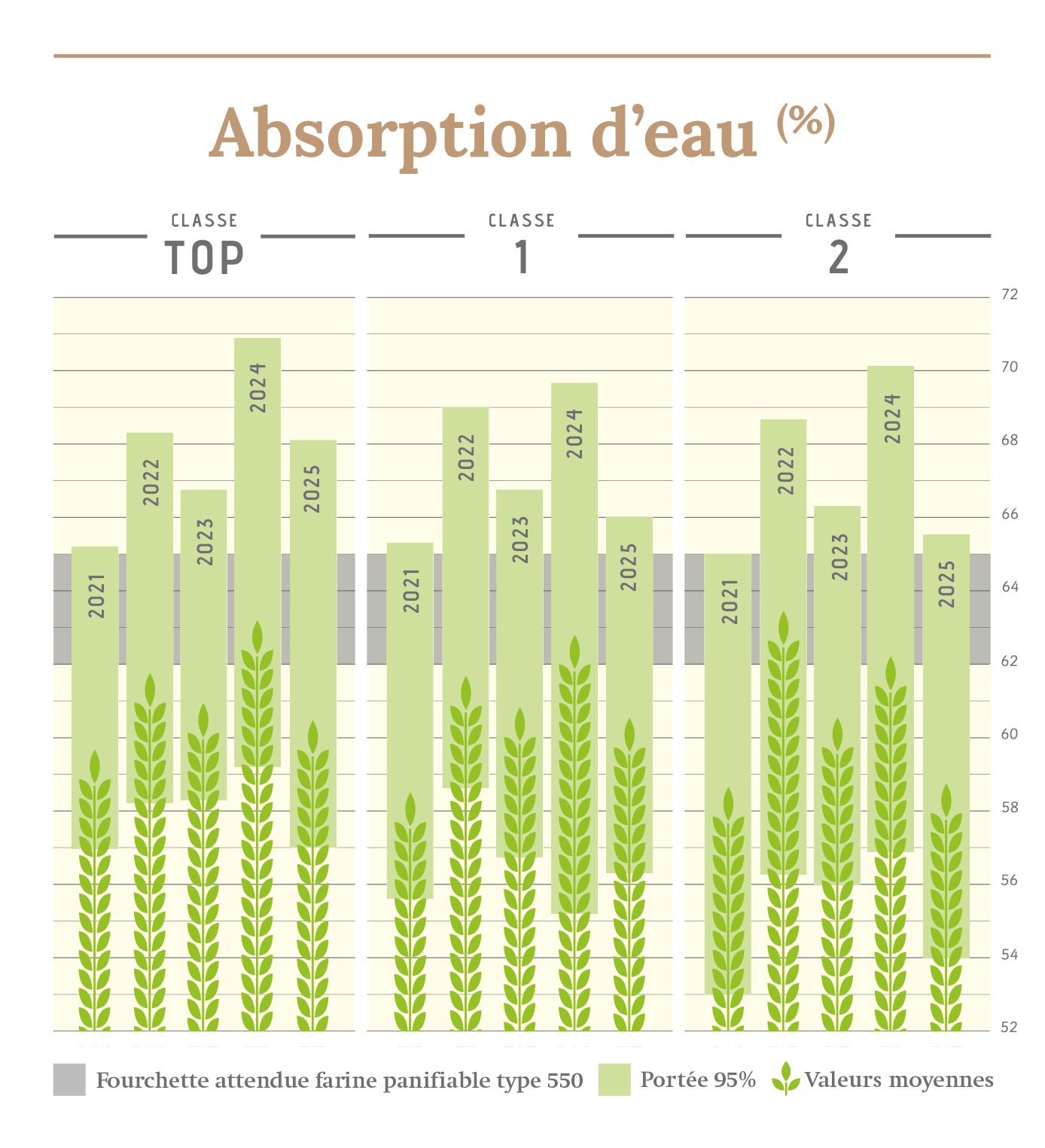

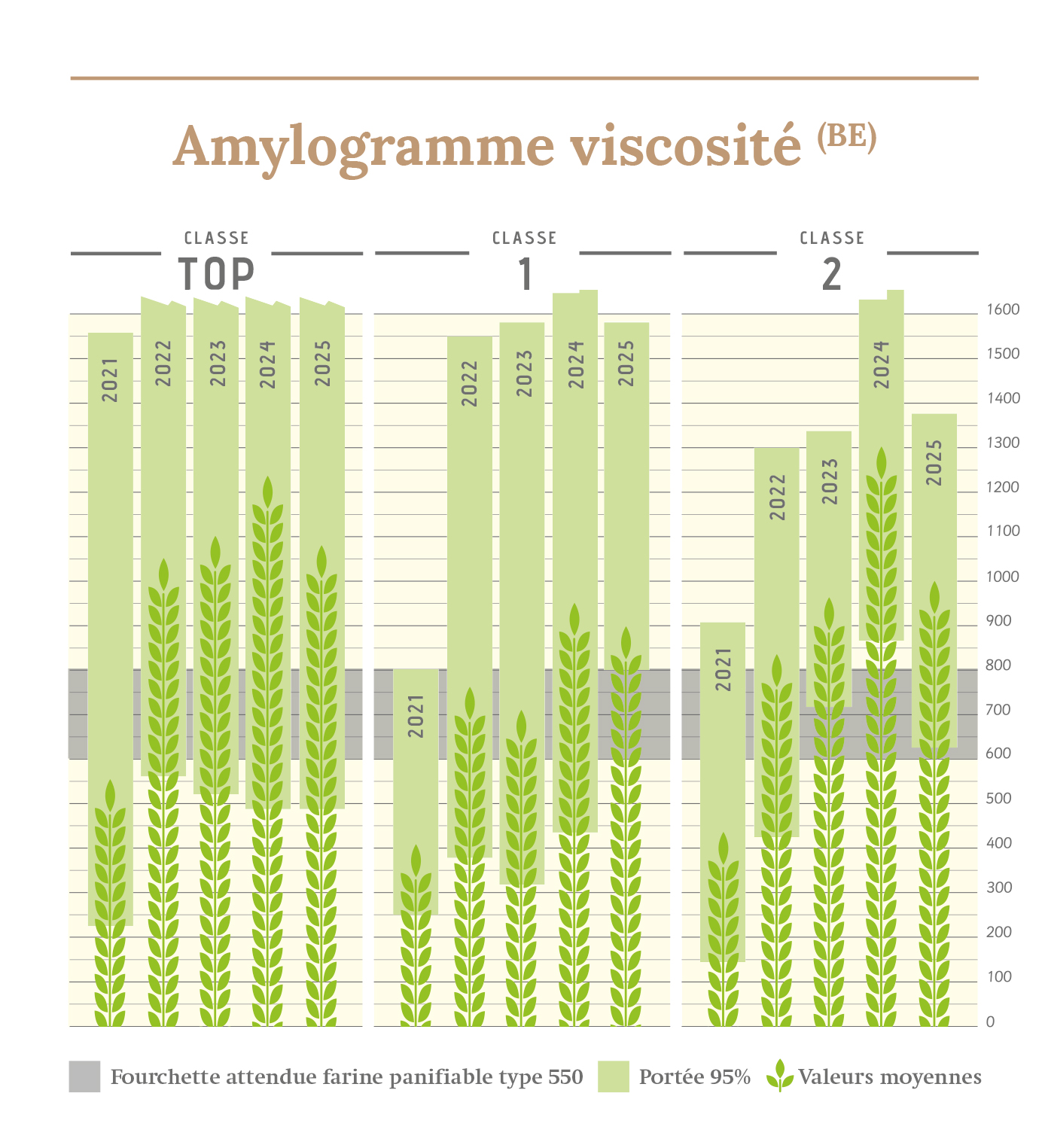

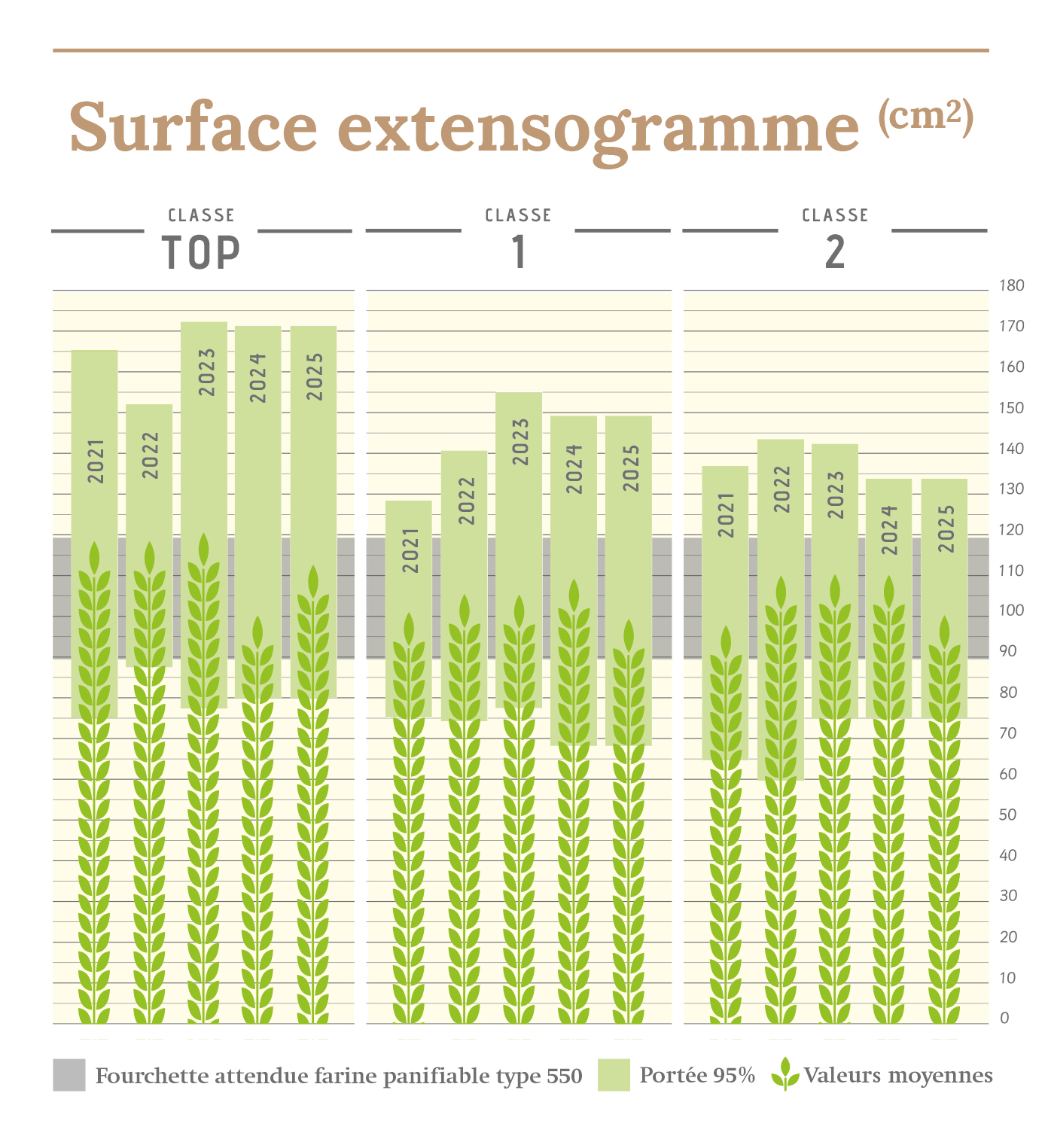

Malgré la sécheresse et la chaleur enregistrées en Suisse juste avant la moisson (voir la capture d'écran des tem-pératures tirée du bulletin MétéoSuisse de juin 2026), … et malgré la crainte d'une qualité et d'une quantité inférieures à la moyenne, il semblerait que les céréales panifiables s'en tirent un peu mieux que prévu. Les volumes semblent légèrement inférieurs à 2025, mais ils sont plus que suffisants. C'est pourquoi la Fédération suisse des producteurs de céréales (FSPC) procède déjà aux premiers déclassements de surplus de céréales panifiables en céréales fourragères. Les premiers échantillons analysés montrent que les teneurs en protéines et en gluten humide sont moins élevées que l'année dernière. En interne, notre laboratoire travaille d'arrache-pied pour faire le point sur les qualités disponibles.

UE/Monde

La baisse des volumes de céréales récoltés dans l'UE et au Royaume-Uni en raison de la canicule de juin pourrait se monter à quelque 9 Mt, ce qui représenterait pour les agriculteurs une perte de revenu d'environ 2 Mia d'euros. Ci-contre la carte météo de l'UE (situation au 18 juillet) tirée du dernier bulletin JRS MARS. Il apparaît que quasi toutes les régions connaissent une situation hors normes qui, selon l'évolution de la seconde quinzaine de juillet et les perspectives actuelles, va encore se dégrader. C'est pourquoi Coceral, le Comité européen du commerce des céréales, a considérablement revu à la baisse ses prévisions extraordinaires pour juillet par rapport à son estimation de juin. Le blé et le maïs ont été particulièrement touchés, car la canicule a impacté les rendements. Petite consolation: en Roumanie et en Bulgarie, la récolte céréalière s'annonce bonne cette année. Ces deux pays devraient pouvoir partiellement compenser le déficit au sein de l'UE. En Europe, le manque de précipitations se traduit également par le niveau très bas du Rhin et du Danube, ce qui entraîne d'importants problèmes logistiques. Les tensions géopolitiques et les difficultés logistiques affectent durablement les marchés céréaliers mondiaux. Le conflit entre la Russie et l'Ukraine paralyse presque entièrement les exportations ukrainiennes via la mer Noire et plombe les livraisons russes via la mer d'Azov. Les observateurs ne prévoient pas d'amélioration significative de la situation en mer Noire à court terme.

Bio

S'agissant du blé bio suisse, certaines livraisons auraient été refusées en tant que céréales panifiables en raison de teneurs en protéines trop faibles. Les rendements étant en outre légèrement en baisse, la récolte sera donc un peu moindre cette année. Exposée plus longtemps à la chaleur et à la sécheresse, l'avoine bio suscite quant à elle de gros points d'interrogation.

Blé dur

Les conditions pour le blé dur restent bonnes au Canada, dans le sud de la Saskatchewan, malgré la sécheresse annoncée. Pour l'heure, celle-ci ne devrait toutefois pas trop influencer une évolution jusqu'ici globalement positive. Au sein de l'UE, selon les estimations de la DG Agri, la récolte de blé dur pourrait atteindre environ 7,9 Mt, ce qui représenterait une légère baisse par rapport à l'année dernière, mais une hausse de 2,4% par rapport à la moyenne sur 5 ans. Alors que la récolte battrait des records en Grèce, elle serait historiquement basse en France.

La Direction

Swissmill